V celosvětovém žebříčku zemí podle nejdražších nákupních ulic je Česko díky Pařížské ulici na 19. pozici, v Evropě na 11. Letošní 33. ročník žebříčku opět sestavila realitněporadenské společnost Cushman & Wakefield Main Streets Across the World.

V celosvětovém žebříčku zemí podle nejdražších nákupních ulic je Česko díky Pařížské ulici na 19. pozici, v Evropě na 11. Letošní 33. ročník žebříčku opět sestavila realitněporadenské společnost Cushman & Wakefield Main Streets Across the World.

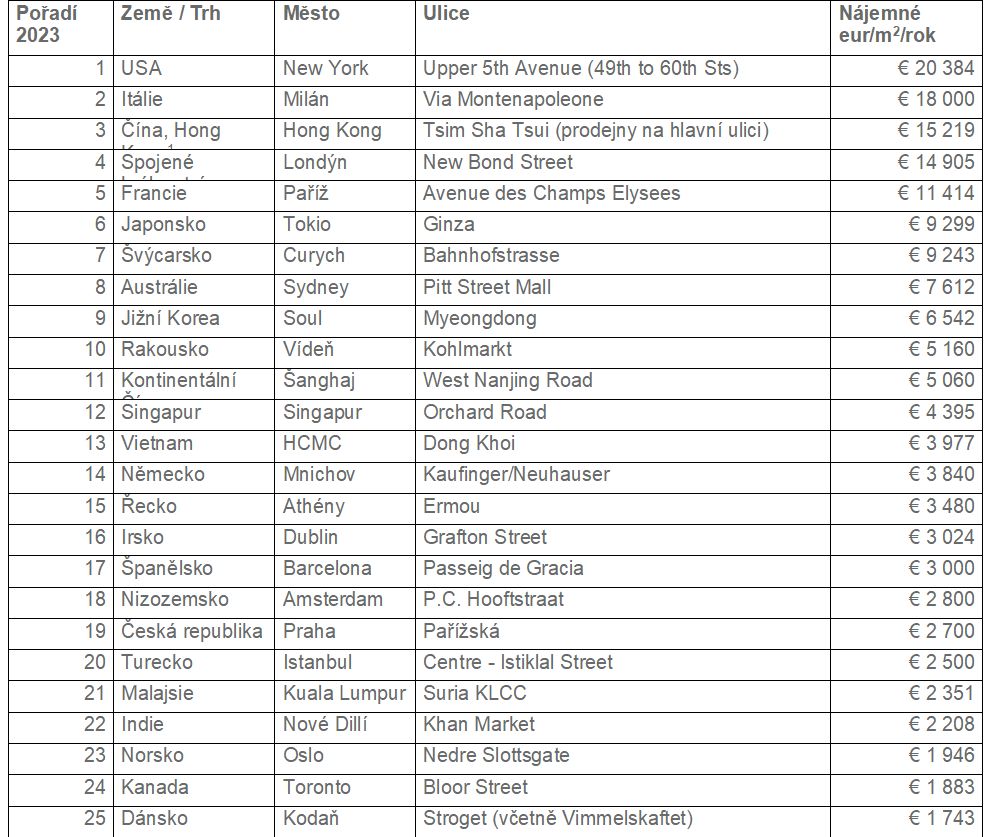

Průzkum srovnává téměř padesátku zemí světa podle výše nájemného v maloobchodních prostorách v nejdražší nákupní ulici každé z nich a Česko již podruhé reprezentuje Pařížská ulice. Ta je mezi ostatními nejdražšími nákupními třídami světa na 19. místě, v rámci Evropy na jedenáctém a v regionu CEE na první pozici. Průzkumem porovnávané nejvyšší dosahované nájemné v Pařížské k letošnímu třetímu kvartálu činí 2 700 eur za metr čtvereční ročně, tedy cca 225 eur za metr čtvereční měsíčně.

Jan Kotrbáček, partner a vedoucí týmu pronájmu maloobchodních prostor pro střední a východní Evropu, Cushman & Wakefield: „Pařížská ulice v Praze je dlouhodobě v rámci střední a východní Evropy primárním cílem luxusních značek, které do regionu vstupují. Každoročně jsme zde svědkem otevření prodejny některého ze světových luxusních brandů – loni to byl Chanel, Balenciaga a ALO Diamonds, letos Polo Ralph Lauren a Jimmy Choo. Praha je pro luxusní značky v rámci Evropy jednoznačně velice žádanou destinací a Pařížská ulice vytváří naprosto unikátní lokalitu pro prezentaci luxusního zboží. Tato třída a její okolí je s naprostým přehledem nejhezčí, nejkompaktnější luxusní destinací ve střední Evropě a má nejširší nabídku zastoupených značek.“

Dalšímu rozvoji této špičkové retailové lokality napomůže realizace zásadních projektů v atraktivní oblasti u břehu Vltavy poblíž náměstí Miloše Formana a Právnické fakulty. Nabídka tamních maloobchodních ploch se o pětinu rozšíří díky novým prostorám v právě rekonstruovaném nejluxusnějším pražském hotelu Fairmont Golden Prague Hotel na adrese Pařížská 30 a v nově zrekonstruované dominantní budově Pařížská 25. Oba projekty společně nabídnou přes 3 500 metrů čtverečních maloobchodních ploch pro nově vstupující značky nebo ty, které zvažují relokaci do modernějších prostor.

Pařížská ulice v žebříčku figuruje již podruhé; i letos výší maloobchodního nájemného předstihla ulici Na Příkopě, která v něm Českou republiku zastupovala v předchozích ročnících. Česko se přitom opakovaně jako jediná země CEE objevuje v první dvacítce žebříčku.

Celosvětově zvítězily USA, v Evropě Itálie, v CEE Česko

Ani na špičce žebříčku letos nedošlo oproti předchozímu roku k výrazným změnám: na prvním místě zůstávají USA s Upper 5th Avenue, kde nájemné v maloobchodních prostorách činí 20 384 eur za metr čtvereční ročně, tedy skoro 1 700 eur za metr čtvereční měsíčně. Druhá je Itálie, jejíž Via Montenapoleone je opakovaně nejdražší nákupní třídou Evropy. Následuje hongkongská Tsim Sha Tsui, čtvrtá je londýnská New Bond Street a první pětku uzavírá pařížská Avenue des Champs-Élysées. Regionu střední a východní Evropy dlouhodobě vévodí Česko, další z jeho zemí je až Maďarsko s Vaci utca na 30. pozici.

Žebříček zemí podle nejdražších nákupních ulic

Retailový sektor je odolný, luxusnímu segmentu se daří

Během pandemie maloobchodní trh prošel těžkými časy, v loňském roce musel čelit vyšší inflaci, rostoucím úrokovým sazbám a zpomalujícímu ekonomickému růstu. Další problémy mají retailové lokality závislé na zaměstnancích kanceláří nebo na mezinárodních turistech, jejichž počty se ještě nevrátily na předcovidovou úroveň.

Sektor však potvrzuje svoji odolnost: 250 předních retailových firem vykazuje 8,5% meziroční růst tržeb . Podobně v luxusním segmentu za loňský rok více než 95 % značek reportovalo růst zisku , což pokračovalo začátkem letošního roku, kdy se LVMH stala první luxusní značkou, jež dosáhla tržní kapitalizace 500 miliard dolarů. Přestože obecně zaznamenal luxusní sektor zpomalení, růst jeho prodejů zůstává v pozitivních číslech, jak ukázaly výsledky v letošním třetím čtvrtletí. Konec roku a začátek toho příštího může být náročný, ale věříme, že to sektor překoná díky vývoji, jímž prochází v souladu s ekonomickou a společenskou změnou.

Pro velkou část luxusních značek na českém trhu byl z hlediska dosažených obratů rekordní rok 2019, nicméně dle informací Cushman & Wakefield již letos obraty některých luxusních značek z Pařížské překonaly předcovidová čísla. S globální covidovou krizí sice přišly o významnou část své klientely, kterou historicky tvořili zákazníci z Ruska a dalších východních zemí včetně Asie, naštěstí ale stále roste kupní sila lokální klientely a také zákazníků z okolních zemí, kteří do jisté míry nahradili propad tržeb způsobený omezením cestování z Asie, USA a dalších významných destinací.

Jan Kotrbáček, partner a vedoucí týmu pronájmu maloobchodních prostor pro střední a východní Evropu, Cushman & Wakefield: „Retailový trh je hlavně o inovacích a nových nápadech, kvalitním produktu, dobrých kolekcích a silném příběhu. U nově vstupujících, aktivních a úspěšných značek jsou právě to klíčové předpoklady pro jejich další růst a schopnost se na trhu dlouhodobě udržet. Čeští zákazníci jsou stále sofistikovanější, vyžadují kvalitu produktu a originalitu. To nahrává růstu a expanzi luxusních a prémiových značek: ty na trh stále v hojné míře přicházejí a stávajícím se dobře daří.“

Nájemné pod předcovidovou úrovní

Tento průzkum pracuje se základním nájemným v nejlepších městských lokalitách po celém světě, které jsou mnohdy spojeny s luxusním sektorem. Hodnoty nájemného v tomto specifickém segmentu jsou relativně imunní vůči dodatečným slevám, pobídkám nebo modelům nájemného se sdíleným rizikem, které se více rozšířily na širším maloobchodním trhu.

Nájemné v nejlepších světových maloobchodních destinacích se nadále zotavovalo a v uplynulém roce vzrostlo v průměru o 4,8 % v místní měně. Nejsilnější růst zaznamenala Asie a Tichomoří, a to v průměru o 5,3 %, v Evropě šlo o 4,2 % a v Americe o 3,2 %. Bez ohledu na poměrně silný růst v uplynulém roce ve většině případů zvýšení nájemného neodpovídalo úrovni nejvyšší inflace.

Navíc téměř 60 % trhů po celém světě zůstává pod předpandemickou úrovní nájemného. Nejvíce patrné je to v Evropě, kde je pod touto úrovní 70 % trhů. Naproti tomu ve Spojených státech je to pouze 31 % a 69 % je nad touto úrovní.

(tz)

Otevřít PDF

Otevřít PDF